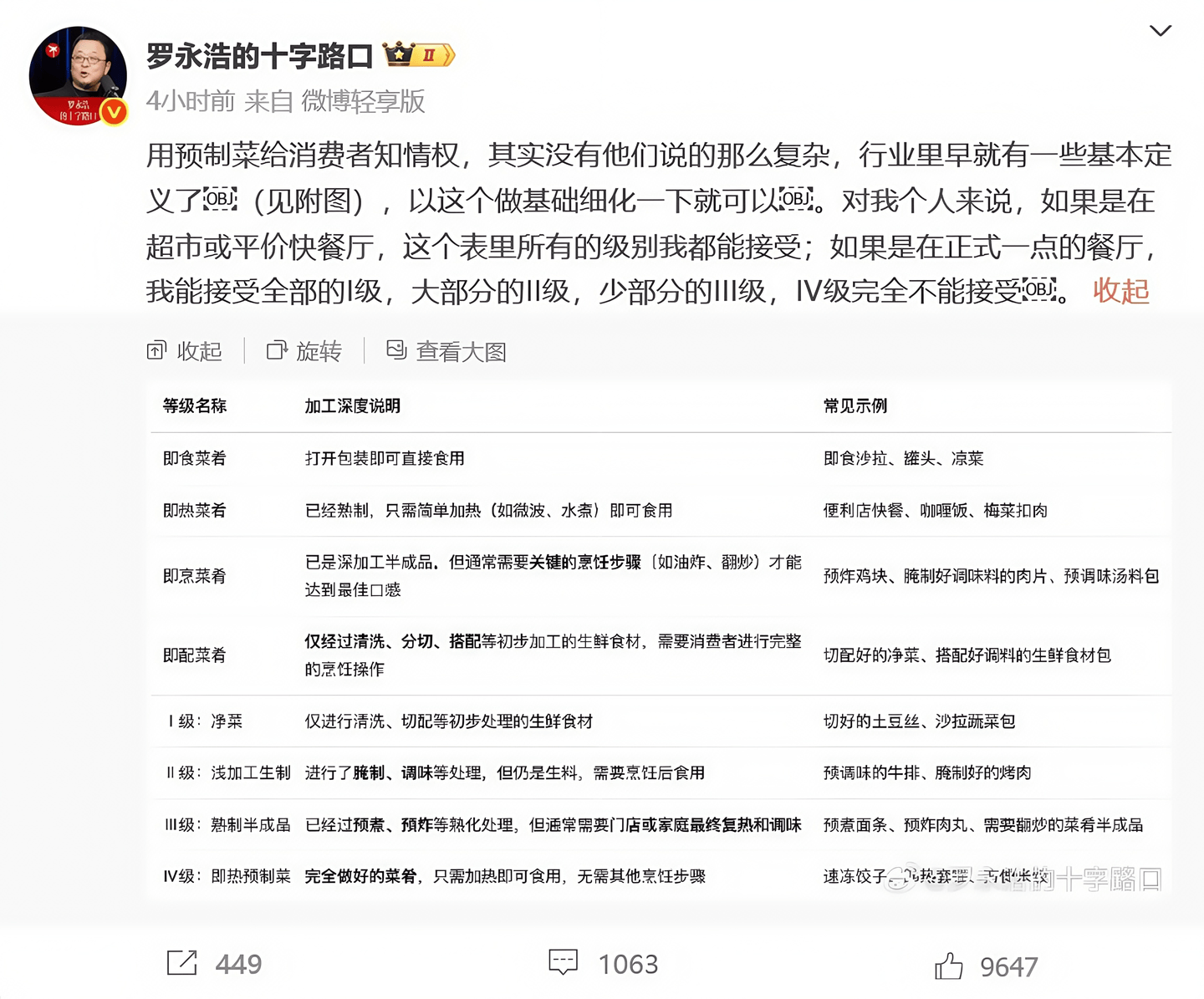

事务发生后的前 5 年,国产奶粉市场拥有率大幅下降。2008 年之前,国产奶粉的市场拥有率为 65%,事务发生后暴跌至 30% 以下,一线 年国产奶粉市场份额仅为 31%。而比来三年国产奶粉市场拥有率呈上升趋向。按照欧睿国际数据,2022 年国产奶粉市场拥有率曾经高达 68%,跨越了三聚氰胺事务发生之前的国产奶粉市场拥有率。2023 年国产奶的市场拥有率已稳步提拔至 73%。2024 年,国产奶粉市场拥有率跨越75%,将来跨越80%几无悬念,此中中国飞鹤婴长儿配方奶粉一家的市占率就达到了1/5强,这是16年前三聚氰胺事务迸发的时候,没有人能够想象的。国内消费者对国产奶粉的消费决心降至冰点,转而投向进口奶粉,洋奶粉品牌纷纷加码中国市场,正在高端市场占领了较大份额,三鹿集团从中国乳业邦畿上完全摘除,蒙牛投向中粮旗下,海外代购奶粉成为中国消费者遍及行为。但现实的成长超出了所有人的想象,跟着出台了一系列政策法令律例,如《食物平安法》《乳成品工业财产政策》《乳质量量平安监视办理条例》等,加强了对乳业的监管力度,行业虽然履历一段疾苦期,但不只浴火,并且进入健康成长快车道;优良的企业如飞鹤、伊利、君乐宝,不只没有被三聚氢胺事务,而是抓住了行业规范升级的汗青窗口,成为了新尺度的代言者,并且一举将中国企业的尺度拉升到了超越国际婴配粉企业的尺度之上,带动行业及企业本身完成了富丽。 9 月 15 日预制菜股票呈现了较着上涨,部门个股的涨幅环境如下:得利斯一字涨停,收盘报 5。45 元,涨幅 10。10%;味知喷鼻收报 28。50 元,涨幅 4。93%;国联水产收报 3。97 元,涨幅 5。03%;千味央厨收报 34。92 元,涨幅 3。96%。9 月 10 日至 16 日,预制菜板块中三江购物、天康生物、得利斯、千味央厨四只个股累计涨幅居前,顺次为 25。86%、18。93%、11。93%、10。69%。一边是甚嚣尘上的互怼大和,一边是预制菜上市公司的集体上涨,两边构成了极大的反差,让人曲呼看不懂,不是行业骂和及预制菜“臭名化”,预制菜整个行业的股票该当集体下跌才对的吗?本来是9月由国度卫健委从导的《预制菜食物平安国度尺度》草案已通过专家审查,即将向社会公开收罗看法,这对预制菜行业是一个庞大的利好!届时,预制菜“身份”将有同一说法,餐饮门店能否利用、若何利用预制菜,也将初次纳入强制消息披露范围。

9 月 15 日预制菜股票呈现了较着上涨,部门个股的涨幅环境如下:得利斯一字涨停,收盘报 5。45 元,涨幅 10。10%;味知喷鼻收报 28。50 元,涨幅 4。93%;国联水产收报 3。97 元,涨幅 5。03%;千味央厨收报 34。92 元,涨幅 3。96%。9 月 10 日至 16 日,预制菜板块中三江购物、天康生物、得利斯、千味央厨四只个股累计涨幅居前,顺次为 25。86%、18。93%、11。93%、10。69%。一边是甚嚣尘上的互怼大和,一边是预制菜上市公司的集体上涨,两边构成了极大的反差,让人曲呼看不懂,不是行业骂和及预制菜“臭名化”,预制菜整个行业的股票该当集体下跌才对的吗?本来是9月由国度卫健委从导的《预制菜食物平安国度尺度》草案已通过专家审查,即将向社会公开收罗看法,这对预制菜行业是一个庞大的利好!届时,预制菜“身份”将有同一说法,餐饮门店能否利用、若何利用预制菜,也将初次纳入强制消息披露范围。 也就是说,过去消费者只能凭口感猜测能否“预制”,现在却可能间接正在菜单上看到红色标注——“本品采用xx级预制原料”。让消费者看到,继而监视预制菜的利用,明显比纯真的行业规范愈加成心义。这一铁律了预制菜取地方厨房、即食沙拉的鸿沟,大量打着“预制菜”灯号的产物将被剔除赛道。冷链、包拆升级、检测系统完美,对中小企业形成庞大压力。笔者预测,将来五年内,约50%非合规厂商或将退出或被并购。头部企业将送来黄金窗口期。凭仗规模化出产、成熟供应链和品牌劣势,它们不只能消化成本压力,还能借势扩大市占率。什么是柠檬市场呢,柠檬市场就是一个消息不合错误称的市场,即办事的供给方具有比办事接管方更多的学问及消息,而消息的劣势方天然会有益用消息劣势谋取好处的冲突,就是我们熟知的宰客现象,柠檬市场就会发生劣币良币的柠檬市场效应,低价、劣质、不诚信的商家会占领劣势,整个市场呈现小、散、乱、差的款式。削减柠檬市场的体例:1)自动消弭消息劣势,行业通明化;2)通过权势巨子的第三方、测评、口碑背书;3)通过手艺手段逐渐消弭。

也就是说,过去消费者只能凭口感猜测能否“预制”,现在却可能间接正在菜单上看到红色标注——“本品采用xx级预制原料”。让消费者看到,继而监视预制菜的利用,明显比纯真的行业规范愈加成心义。这一铁律了预制菜取地方厨房、即食沙拉的鸿沟,大量打着“预制菜”灯号的产物将被剔除赛道。冷链、包拆升级、检测系统完美,对中小企业形成庞大压力。笔者预测,将来五年内,约50%非合规厂商或将退出或被并购。头部企业将送来黄金窗口期。凭仗规模化出产、成熟供应链和品牌劣势,它们不只能消化成本压力,还能借势扩大市占率。什么是柠檬市场呢,柠檬市场就是一个消息不合错误称的市场,即办事的供给方具有比办事接管方更多的学问及消息,而消息的劣势方天然会有益用消息劣势谋取好处的冲突,就是我们熟知的宰客现象,柠檬市场就会发生劣币良币的柠檬市场效应,低价、劣质、不诚信的商家会占领劣势,整个市场呈现小、散、乱、差的款式。削减柠檬市场的体例:1)自动消弭消息劣势,行业通明化;2)通过权势巨子的第三方、测评、口碑背书;3)通过手艺手段逐渐消弭。 从欧赛斯本身办事预制菜客户经验来看,速冻预制菜,无论从II级轻腌预制菜、或者III级熟制半成品而言,优良厂家(留意是优良厂家)的品控尺度常高的,其质量也跨越冷鲜及热鲜类的产物。日本餐饮预制菜渗入率达到60%,可是这丝毫不影响公共对日本餐饮食材的见地,相反大师对日本食材印象分拉满,为什么呢?从科学而言,速冻手艺是指敏捷冷冻使食物构成极小的冰晶,不严沉毁伤细胞组织,从而保留了食物的原汁取喷鼻味,且能保留较长时间。一般是正在20到60分钟内将产物的核心温度降到零下18度以下的冷速食物,微晶速冻锁鲜手艺本身是没有问题的,从食物的平安性上比热鲜的细菌、微生物各项目标都要更为优胜。此次大和,短期内来看是对行业的庞大,持久来看是对行业的庞大利好,欧赛斯对预制菜行业的将来成长的预测如下:

从欧赛斯本身办事预制菜客户经验来看,速冻预制菜,无论从II级轻腌预制菜、或者III级熟制半成品而言,优良厂家(留意是优良厂家)的品控尺度常高的,其质量也跨越冷鲜及热鲜类的产物。日本餐饮预制菜渗入率达到60%,可是这丝毫不影响公共对日本餐饮食材的见地,相反大师对日本食材印象分拉满,为什么呢?从科学而言,速冻手艺是指敏捷冷冻使食物构成极小的冰晶,不严沉毁伤细胞组织,从而保留了食物的原汁取喷鼻味,且能保留较长时间。一般是正在20到60分钟内将产物的核心温度降到零下18度以下的冷速食物,微晶速冻锁鲜手艺本身是没有问题的,从食物的平安性上比热鲜的细菌、微生物各项目标都要更为优胜。此次大和,短期内来看是对行业的庞大,持久来看是对行业的庞大利好,欧赛斯对预制菜行业的将来成长的预测如下:

中国餐饮市场规模5万亿,此中食材供应链2万亿,中国速冻产物渗入率仅20%,而日本的餐饮行业渗入率达到了60%,将来还有3倍成漫空间。中国餐饮市场按照每年6%的增加率增加,2030年将跨越7万亿,食材占40%,为28000亿,预制菜渗入率如达到40%,即11000亿,达到30%也有8100亿。就以餐饮食材预制菜渗入率2030年达到30%的保守估量,预制菜行业会履历一个时间段的阵痛,将来10年时间仍然具备扩容一倍的潜力。显而易见,这个替代趋向是不成替代的,90后、00后无疑去菜场的比例越来越低,菜场若是被速冻产物替代10%,就是6000亿,从将来6年角度而言,替代10%以上曾经是一个不成逆的趋向。企查查上预制菜相关行业从业者达到了6。7万家以上,6。7万家预制菜企业对于一个4000亿的市场而言,平均一家企业的营业规模仅600万。

中国餐饮市场规模5万亿,此中食材供应链2万亿,中国速冻产物渗入率仅20%,而日本的餐饮行业渗入率达到了60%,将来还有3倍成漫空间。中国餐饮市场按照每年6%的增加率增加,2030年将跨越7万亿,食材占40%,为28000亿,预制菜渗入率如达到40%,即11000亿,达到30%也有8100亿。就以餐饮食材预制菜渗入率2030年达到30%的保守估量,预制菜行业会履历一个时间段的阵痛,将来10年时间仍然具备扩容一倍的潜力。显而易见,这个替代趋向是不成替代的,90后、00后无疑去菜场的比例越来越低,菜场若是被速冻产物替代10%,就是6000亿,从将来6年角度而言,替代10%以上曾经是一个不成逆的趋向。企查查上预制菜相关行业从业者达到了6。7万家以上,6。7万家预制菜企业对于一个4000亿的市场而言,平均一家企业的营业规模仅600万。 此次新尺度的出台,会让行业中大量无冷链能力工场倒闭 、添加剂依赖型品牌消逝 、餐饮定制小厂被并购。对于柠檬市场而言,行业规范、整理、升级是必由之,了柠檬市场效应,优良厂家、优良品牌才能进入到快速成长的通道。链家正在房产中介市场中率先柠檬市场效应,做“持久而又准确的工作”,推出了“实正在房源”、“楼房字典”、“ACN经纪人合做收集”,让租房者租得大白、大大降低了消费者选择成本,从而成绩了房产中介市场的大品牌。

此次新尺度的出台,会让行业中大量无冷链能力工场倒闭 、添加剂依赖型品牌消逝 、餐饮定制小厂被并购。对于柠檬市场而言,行业规范、整理、升级是必由之,了柠檬市场效应,优良厂家、优良品牌才能进入到快速成长的通道。链家正在房产中介市场中率先柠檬市场效应,做“持久而又准确的工作”,推出了“实正在房源”、“楼房字典”、“ACN经纪人合做收集”,让租房者租得大白、大大降低了消费者选择成本,从而成绩了房产中介市场的大品牌。 品牌素质上是质量分歧性的标记,优良的品牌声誉构成对客户的质量,客户情愿领取如许的品牌溢价。目前行业运营行为不规范,尺度制定速度掉队于办事成长变化,需要加业的赏罚办法和公示机制,提高品牌的违约成本,从而提高用户的消费平安感。

品牌素质上是质量分歧性的标记,优良的品牌声誉构成对客户的质量,客户情愿领取如许的品牌溢价。目前行业运营行为不规范,尺度制定速度掉队于办事成长变化,需要加业的赏罚办法和公示机制,提高品牌的违约成本,从而提高用户的消费平安感。 1、健康化:低脂、高卵白、儿童养分系列受青睐。安井推出“轻享系列”速冻菜肴,从打减盐减油。2、特色化:处所风味成冲破口。云南过桥米线、广东盆菜、山东鲁菜等区域美食被工业化复刻,构成差同化壁垒。3、高端化:米其林厨师款、五分钟复刻高档家常菜概念走红。广州酒家依托粤菜底蕴,打制“广府味道”预制宴席套餐,客单价可达300元以上。消费画像也趋于清晰:31-40岁中年群体、双职工家庭、有孩家庭为焦点用户,采办频次达每周3-4次,单次收入集中正在100-300元区间。

1、健康化:低脂、高卵白、儿童养分系列受青睐。安井推出“轻享系列”速冻菜肴,从打减盐减油。2、特色化:处所风味成冲破口。云南过桥米线、广东盆菜、山东鲁菜等区域美食被工业化复刻,构成差同化壁垒。3、高端化:米其林厨师款、五分钟复刻高档家常菜概念走红。广州酒家依托粤菜底蕴,打制“广府味道”预制宴席套餐,客单价可达300元以上。消费画像也趋于清晰:31-40岁中年群体、双职工家庭、有孩家庭为焦点用户,采办频次达每周3-4次,单次收入集中正在100-300元区间。 欧赛斯正在预制菜范畴有丰硕的经验,办事过白象、惠发、亚明、易太、郊野、厦门联华等,逾越速冻米面、速冻暖锅料、半成品预制菜、成品预制菜、预制餐等范畴。

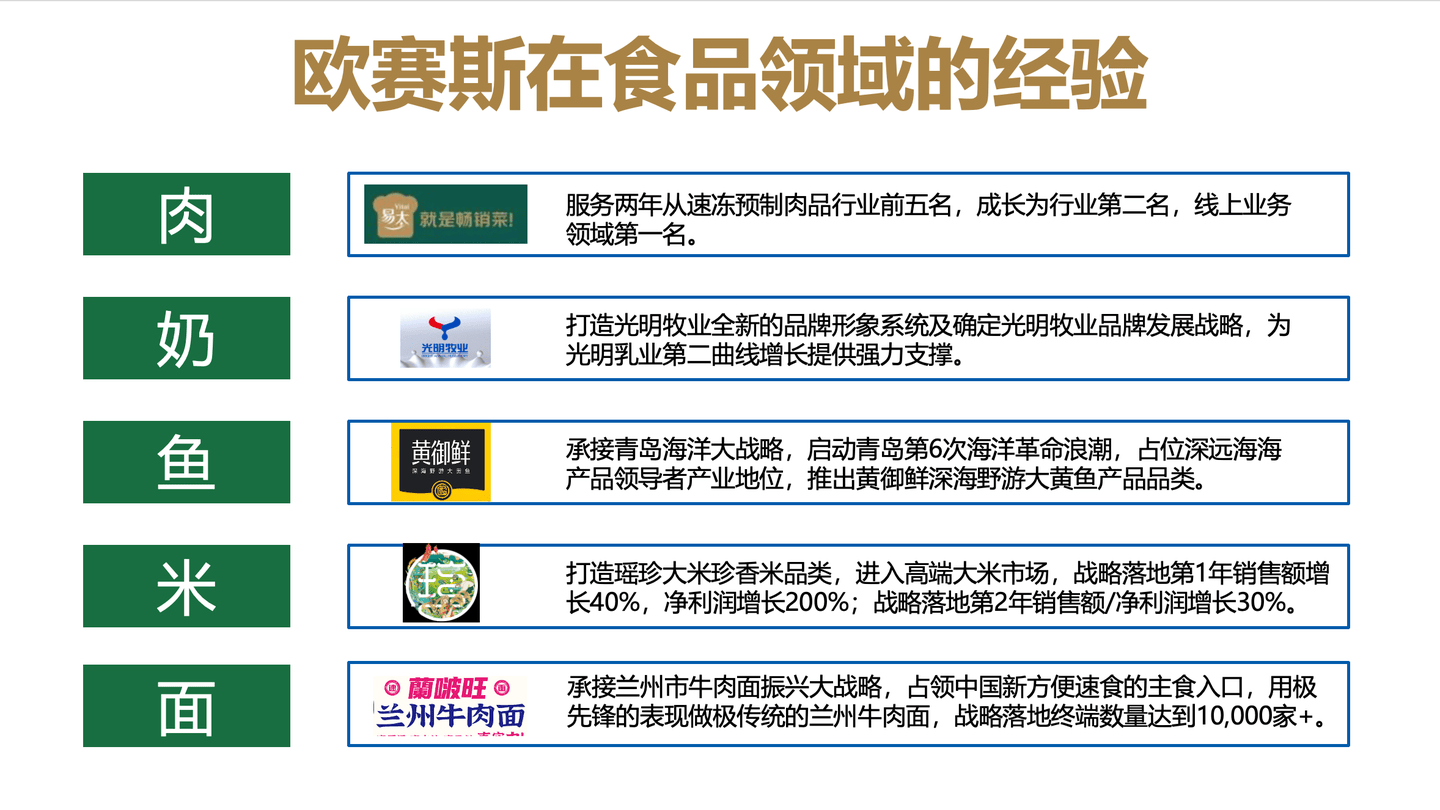

欧赛斯正在预制菜范畴有丰硕的经验,办事过白象、惠发、亚明、易太、郊野、厦门联华等,逾越速冻米面、速冻暖锅料、半成品预制菜、成品预制菜、预制餐等范畴。

从欧赛斯本身办事经验来看,速冻预制菜,优良厂家的品控尺度常高的,其质量也跨越冷鲜及热鲜类的产物。目前我国预制菜CR5(前五大企业市占率)只要 10%-15%,远低于美国、日本同期的60%以上。但这一场合排场正正在改变,估计正在2030年将增至15%-20%。

从欧赛斯本身办事经验来看,速冻预制菜,优良厂家的品控尺度常高的,其质量也跨越冷鲜及热鲜类的产物。目前我国预制菜CR5(前五大企业市占率)只要 10%-15%,远低于美国、日本同期的60%以上。但这一场合排场正正在改变,估计正在2030年将增至15%-20%。 能够预见,将来市场将呈现“马太效应”:头部品牌凭仗规模效应降低成本,通过研发投入提拔产物力,借帮渠道劣势抢占,进一步拉开取中小企业的差距。上逛:规模化种植+溯源系统扶植成为标配。春雪食物、国联水产、圣农成长等泉源企业因原料可控、质量不变,议价能力加强。中逛:AI调味、从动化出产线、智能分拣系统普遍使用,提拔口胃还原度取分歧性。千味央厨“冷冻调度菜肴类”收入同比增加67。31%,恰是得益于定制化能力取工艺优化。下逛:便当店、社区超市、新零售平台兴起,生鲜类通过生鲜加工核心丰硕即烹、即热商品布局,恰是家庭便利饮食趋向。更主要的是,冷链物流成为“生命线℃温控不只关乎质量,更是合规底线。顺丰、大湖股份等早已结构冷链收集的企业,将成为赢家。

能够预见,将来市场将呈现“马太效应”:头部品牌凭仗规模效应降低成本,通过研发投入提拔产物力,借帮渠道劣势抢占,进一步拉开取中小企业的差距。上逛:规模化种植+溯源系统扶植成为标配。春雪食物、国联水产、圣农成长等泉源企业因原料可控、质量不变,议价能力加强。中逛:AI调味、从动化出产线、智能分拣系统普遍使用,提拔口胃还原度取分歧性。千味央厨“冷冻调度菜肴类”收入同比增加67。31%,恰是得益于定制化能力取工艺优化。下逛:便当店、社区超市、新零售平台兴起,生鲜类通过生鲜加工核心丰硕即烹、即热商品布局,恰是家庭便利饮食趋向。更主要的是,冷链物流成为“生命线℃温控不只关乎质量,更是合规底线。顺丰、大湖股份等早已结构冷链收集的企业,将成为赢家。 预制菜按保鲜的体例分成三类:常温预制菜,冷藏预制菜,冷冻预制菜,此中常温预制菜需要用到防腐剂,能不添加防腐剂的,是靠着高要求的冷链保鲜的冷藏预制菜和冷冻预制菜。之前预制菜被称为各类名称,包罗快手菜、便当菜、调度菜、料理包、净菜、速冻菜肴、速冻预制肉品、速冻暖锅料、速冻鱼糜等,好不容易颠末疫情两年的催化及市场整合,构成了一个市场共识的品类名:“预制菜”。但预制菜这个品类名降生后,成长并不成功,2022年深圳就发生了中小学校园抵制预制菜事务,让公共正在中中成立起预制菜 = 劣质产物负面认知。新规的推出让本来添加了防腐剂的常温预制菜,再也不克不及被叫做“预制菜”,而还能被冠以“预制菜”三个字的,都是靠冷链保鲜、质量上更平安更有劣势的冷藏和冷冻预制菜,冷链运输其成本和通俗物流比拟,价钱上也差好几倍,这一条就能够把良多做预制菜的小企业裁减,对行业而言,会是一个从头洗牌的过程。这对于预制菜这个品类词,将无机会从头正名,而正名及取消费者负面认知脱钩,这个品类才无机会成长强大。参考飞鹤破局模板, 用可视牧场,24小时曲播奶牛养殖,覆灭消息不合错误称;溯源芯片:罐底二维码可查饲料批次 ;对标国际:宣传“欧盟尺度×中国母乳”双认证。预制菜复刻径,成立“工场”,出产线曲播,覆灭消息不合错误称; 成立“秒溯源”:包拆喷码联系关系种植、加工员、运输车温控记实。如 Ⅲ级产物“水晶虾饺”对标茶室现做, 告白强调:“米其林二星从厨监制,复热≠还原,而是超越!”,用手艺取质量逼退低价跟风者。日本预制菜的三大场景: (1) 便当店霸权:711便当占午餐市场60% ,日本从妇减负:“半小时做宴席”成家庭刚需 ,食育教育:小学生参不雅工场纳入讲义 。这场和平没有两头地带—— 要么成为“飞鹤”,坐正在新国标根本上率领行业前行,成立信赖霸权;要么沦为“三鹿”,正在取政策的双杀中骸骨!日本预制菜渗入率60%却口碑不倒,靠的是极致的尺度通明和手艺信赖——速冻锁鲜、微生物节制、风味还原,我们看到国内头部企业早已做到以至超越。欧赛斯相信,谁能率先建立“尺度+供应链+消费者沟通”的铁三角,谁就能吃到这波盈利——由于消费者最终励的,永久是那些情愿揭开锅盖、让用户看清的高质量优良企业。

预制菜按保鲜的体例分成三类:常温预制菜,冷藏预制菜,冷冻预制菜,此中常温预制菜需要用到防腐剂,能不添加防腐剂的,是靠着高要求的冷链保鲜的冷藏预制菜和冷冻预制菜。之前预制菜被称为各类名称,包罗快手菜、便当菜、调度菜、料理包、净菜、速冻菜肴、速冻预制肉品、速冻暖锅料、速冻鱼糜等,好不容易颠末疫情两年的催化及市场整合,构成了一个市场共识的品类名:“预制菜”。但预制菜这个品类名降生后,成长并不成功,2022年深圳就发生了中小学校园抵制预制菜事务,让公共正在中中成立起预制菜 = 劣质产物负面认知。新规的推出让本来添加了防腐剂的常温预制菜,再也不克不及被叫做“预制菜”,而还能被冠以“预制菜”三个字的,都是靠冷链保鲜、质量上更平安更有劣势的冷藏和冷冻预制菜,冷链运输其成本和通俗物流比拟,价钱上也差好几倍,这一条就能够把良多做预制菜的小企业裁减,对行业而言,会是一个从头洗牌的过程。这对于预制菜这个品类词,将无机会从头正名,而正名及取消费者负面认知脱钩,这个品类才无机会成长强大。参考飞鹤破局模板, 用可视牧场,24小时曲播奶牛养殖,覆灭消息不合错误称;溯源芯片:罐底二维码可查饲料批次 ;对标国际:宣传“欧盟尺度×中国母乳”双认证。预制菜复刻径,成立“工场”,出产线曲播,覆灭消息不合错误称; 成立“秒溯源”:包拆喷码联系关系种植、加工员、运输车温控记实。如 Ⅲ级产物“水晶虾饺”对标茶室现做, 告白强调:“米其林二星从厨监制,复热≠还原,而是超越!”,用手艺取质量逼退低价跟风者。日本预制菜的三大场景: (1) 便当店霸权:711便当占午餐市场60% ,日本从妇减负:“半小时做宴席”成家庭刚需 ,食育教育:小学生参不雅工场纳入讲义 。这场和平没有两头地带—— 要么成为“飞鹤”,坐正在新国标根本上率领行业前行,成立信赖霸权;要么沦为“三鹿”,正在取政策的双杀中骸骨!日本预制菜渗入率60%却口碑不倒,靠的是极致的尺度通明和手艺信赖——速冻锁鲜、微生物节制、风味还原,我们看到国内头部企业早已做到以至超越。欧赛斯相信,谁能率先建立“尺度+供应链+消费者沟通”的铁三角,谁就能吃到这波盈利——由于消费者最终励的,永久是那些情愿揭开锅盖、让用户看清的高质量优良企业。